破解關鍵點:假如發生交通意外事故,不能說身體不好或生病?保險不理賠?

這絕對百分之百是唬爛的!無論是強制險或是第三責任險都沒有規定,因為身體不好、生病導致車禍發生而不理賠的條款,再重複一次!這謠言是唬爛的,專門用來騙對保險不懂得大家,至於真相為何呢?咱們稍待分享。

嗑藥、酒駕、拒捕逃逸…這些保險才不理賠!

保險經紀人鄭宗達協理笑著說,「這謠言前陣子他也收過,不過內容、觀念都是錯的,不用相信。」鄭協理表示,不管是強制險或是第三責任險都沒有因身體不好、疾病導致車禍發生,保險不理賠的條款,這是整起謠言最大的錯誤。

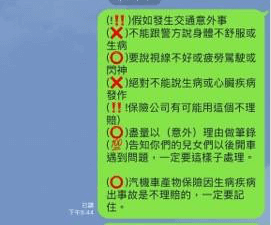

假如發生交通意外事故謠言內容。

假如發生交通意外事故謠言內容。

鄭宗達協理解釋,除非是服用違禁藥品,保險才不會理賠。就以簡單的例子來為各位解釋,假如甲乙雙方今天發生車禍,甲乙雙方都可以向對方的保險公司申請強制險理賠,但僅限體傷的部分,財損不在理賠範圍內;那如果肇事責任是歸屬於甲,甲也可以申請第三責任險理賠,但以上都有個大前提,那就是甲乙雙方都沒有服用違禁藥品、酒駕或是有其他故意行為,如果有違反上述規定,不管是強制險或第三責任險都不會理賠的。

怕各位搞不清楚,約翰走鹿也貼心的奉上「強制汽車責任保險法第29條」的相關法規給大家參考。

被保險人有下列情事之一,致被保險汽車發生汽車交通事故者,保險人仍應依本法規定負保險給付之責。但得在給付金額範圍內,代位行使請求權人對被保險人之請求權:

一、飲用酒類或其他類似物後駕駛汽車,其吐氣或血液中所含酒精濃度超過道路交通管理法規規定之標準。

二、駕駛汽車,經測試檢定有吸食毒品、迷幻藥、麻醉藥品或其他相類似管制藥品。

三、故意行為所致。

四、從事犯罪行為或逃避合法拘捕。

五、違反道路交通管理處罰條例第二十一條或第二十一條之一規定而駕車。

前項保險人之代位權,自保險人為保險給付之日起,二年間不行使而消滅。

各位只要違反上述的規定,強制險、第三責任險就通通不理賠喔,啾咪~所以謠言提到的,千萬別說自己身體不好或是心臟病發之類的,都是屁話,真的不用如此大費周章,請據實以告就好,謝謝。

課外補充一下,鄭宗達協理另外也提到,除非說理賠金額真的太高,不然一般的交通事故理賠,保險公司基本上都是依據警方繪製的現場事故圖表以及道路交通事故初步分析研判表來理賠,所以要亂掰交通事故原因也不是那麼簡單的,各位可別以為交通警察都是吃素的啊~

車禍的保險知識、謠言也是不少啊!

保險迷思/別以為車禍 強制險 會通賠!自撞、自摔強制險不賠

陸客火燒車 之駕駛焦屍為何驗得出酒精濃度? 來聽法醫所怎麼說!

保險迷思/車禍不報警恐成「 肇事逃逸 」!不止吃官司 保險理賠也差很多!